12/05/2020 08:56

O Mercado de crédito privado acabou sendo abalado pelo coronavírus. Se você tem acompanhado os noticiários diários, tem percebido que o mercado em alta terminou e a volatilidade acabou roubando a cena da vez. Após um 2019 promissor para o Mercado de Capitais no Brasil, nem o Mercado de Crédito Privado conseguiu escapar do impacto causado pelo Covid-19. E agora? Como ficará a saúde financeira das debêntures? E os fundos de investimentos atrelados aos créditos corporativos? Será que o Banco Central achará uma “cura” para reverter essa situação? Não entre em pânico, nesse artigo iremos explicar quais cuidados estão sendo tomados e o que devemos esperar daqui para frente. Pegue o seu café, ajeite a sua postura e vamos lá!

Indicações

Esse artigo é indicado para todos os investidores que estão preocupados com os seus investimentos em crédito privado no atual momento de recessão mundial causado pela pandemia.

Sintomas

Essa é a primeira crise que estamos vivendo onde o mercado de capitais ganha tamanha relevância aqui no Brasil. Por isso, é muito importante acompanhar o que está acontecendo para entender os desdobramentos que o Covid-19 tem causado em todos os segmentos do mercado, sejam eles macroeconômicos, ações, valuation, fundos imobiliários, etc. Os segmentos no mercado financeiro estão, intimamente, conectados. Dizer isso significa, na prática, que a variação de um campo poderá afetar o outro em um processo de “ação e reação”. Lembra da terceira lei de Newton do Ensino Médio?

“A toda ação sempre há uma reação de mesma intensidade e direção, porém sentidos opostos.” Isaac Newton

Essa pandemia assumiu o centro das atenções e tem deixado todos os investidores com o sinal de alerta ligado com as possíveis ramificações generalizadas na economia. Frente a isso, o Banco Central precisa tomar uma ação, em sentido contrário, para eliminar ou, ao menos, amenizar essa situação.

O que devo saber antes?

Para estudar qual ação deverá ser tomada é necessário, primeiramente, analisar como a economia está se comportando no cenário doméstico e, também, no ambiente internacional. O mercado de crédito privado tem emitido vários sinais importantes.

Em termos de performances, o mercado de ações tem acumulado desempenhos negativos, uma queda acumulada de quase 33% desde janeiro deste ano. Os índices de crédito também têm passado por uma desvalorização. O IDEX, índice de crédito privado criado pela JPG, apresenta uma queda de, aproximadamente, 7%. Já o ICPBQ (índice de crédito privado Broadcast Quantum), também utilizado para capturar a evolução e a oscilação de preços de uma cesta diversificada de ativos com risco de crédito privado, tem caído, porém em valores absolutos menores, cerca de 2%. O crédito, assim como todos os outros ativos, também possui uma sensibilidade frente a este cenário e isso é perfeitamente normal. Todavia, é esperado que essa variação seja menor do que nos outros segmentos de mercado, como no caso das ações no Ibovespa.

Mas por que isso acontece?

Quando nós compramos um título de renda fixa atrelado ao crédito privado (debêntures, LCA/LCI, CDB, etc), estamos financiando os investimentos e as atividades em uma determinada empresa. Esses títulos serão pagos aos credores com o capital investido acrescido do juro acordado. Digamos que essa mesma empresa também é listada na bolsa de valores no IBOV, você saberia responder qual o investimento mais seguro? Se você pensou nos títulos de dívidas você está correto!

O crédito de grandes empresas é um dos setores mais protegidos hoje, em particular, se comparado para créditos de empresas menores ou até bolsa. Isto acontece porque os credores têm prioridade de acesso ao fluxo de caixa da empresa. Quando a empresa lucra com as suas atividades, a primeira responsabilidade é o pagamento dos títulos de dívidas para que, depois, seja efetuado a remuneração das ações através dos dividendos para os seus acionistas. Entendeu o raciocínio?

Desde a última grande crise, em 2008, as empresas brasileiras saíram da recessão mais fortes, pois elas possuem o acesso mais fácil às linhas de créditos do mercado e um caixa muito maior. Infelizmente, essa é uma realidade diferente para as pequenas e médias empresas, que acabam sofrendo mais em momentos de recessão como esse.

Posologia

Desde que o novo coronavírus estendeu sua crise em todos os setores da economia mundial, os governos e bancos centrais de cada país vêm anunciando uma série de medidas para evitar um colapso ainda maior. O Banco Central, aqui no Brasil, injetou R$ 2.475,2 trilhões na economia como medidas (veja aqui) para conter o avanço da recessão causada pelas implicações do coronavírus e dar mais liquidez ao mercado. Trata-se de um cenário bem particular, totalmente diferente da crise que se viveu em 2008 durante a bolha imobiliária dos EUA. Ao longo das semanas, foi anunciado um pacote de medidas provisórias (MP) para conter esse “ponto de dor”. Algumas dessas medidas são direcionadas para o mercado de capitais como, por exemplo, as debêntures que são negociadas diariamente nos mercados primário/secundário e que compõe os preços nas cotas dos fundos de investimentos.

O “empréstimo com lastro em debêntures” é um programa com um valor de R$ 91 bilhões, onde o BACEN realiza empréstimos para os bancos que compram esses títulos no mercado secundário. Dessa forma, os bancos conseguem captar recursos suficientes para realizar operações de debêntures, dando mais segurança ao mercado e liquidez ao sistema.

Outra medida é o “empréstimo com lastro em Letras Financeiras”, um programa de R$ 670 bilhões de reais. Essa medida permite com que os bancos possam pedir empréstimos ao BACEN a partir de uma cesta de ativos de sua própria carteira securitizadas. Trata-se da MP 930. É uma injeção de liquidez nunca antes vista aqui no Brasil.

De toda forma, o principal programa só veio na sexta-feira, 27 de março: a Proposta da Emenda Constitucional do ‘Orçamento de Guerra’. Essa PEC, votada no senado na quarta (15), prevê a criação de um orçamento específico para combater o coronavírus, desobrigando o governo federal a cumprir as metas fiscais.

A proposta dessa emenda permite que o BACEN compre diretamente os ativos de crédito privado para compor o seu próprio balanço. É uma medida extraordinária que está sendo tomada pelos bancos centrais de grandes países como os EUA.

Mas como isso funciona?

Bem, vamos imaginar a seguinte situação hipotética: se o órgão supervisor, nesse caso o banco central, não agisse de maneira a coordenar as políticas monetárias e fiscais, criaríamos vários conflitos, pois os órgãos operadores, os bancos em geral, possuiriam a prerrogativa de não realizar empréstimos nesse cenário de incerteza. Imaginou o tamanho do desastre que isso seria para economia?

Entretanto, quando o BACEN participa ativamente desse mercado, como está acontecendo agora, ele começa a destravar o mercado e oxigenar a economia, impedindo uma recessão ainda pior.

Conceitualmente, esse programa tem que conseguir comprimir os spreads de crédito para grandes empresas. Mas por quê? Bom, quando você carrega um título de renda fixa até a sua data de vencimento, você consegue receber a rentabilidade acordada de quando você o adquiriu. Entretanto, a situação muda quando você tenta vender o papel no mercado secundário antes do fim do prazo. Essa atualização diária do valor desse ativo é chamada de marcação a mercado. Vale lembrar que esse valor é repassado também para as cotas dos fundos de investimentos que possuem esse ativo.

Vamos um exemplo para facilitar esse entendimento: se abríssemos um fundo hoje, dia 14 de abril (data a qual estou escrevendo esse artigo para vocês), com um preço unitário de R$ 100,00 e uma rentabilidade de 10% (CDI + 6,35). Agora, digamos que no dia 17 de abril o mercado ficou em alerta porque o número de óbitos por Covid-19 no Brasil chegou a número mais alarmantes. De imediato, esse stress no mercado causa uma abertura de spread. Então, digamos que o prêmio desejado pelo risco do mercado para esse fundo agora fosse o dobro, 20 % (CDI + 15,35), logo, o preço unitário iria cair para metade (R$ 50,00).

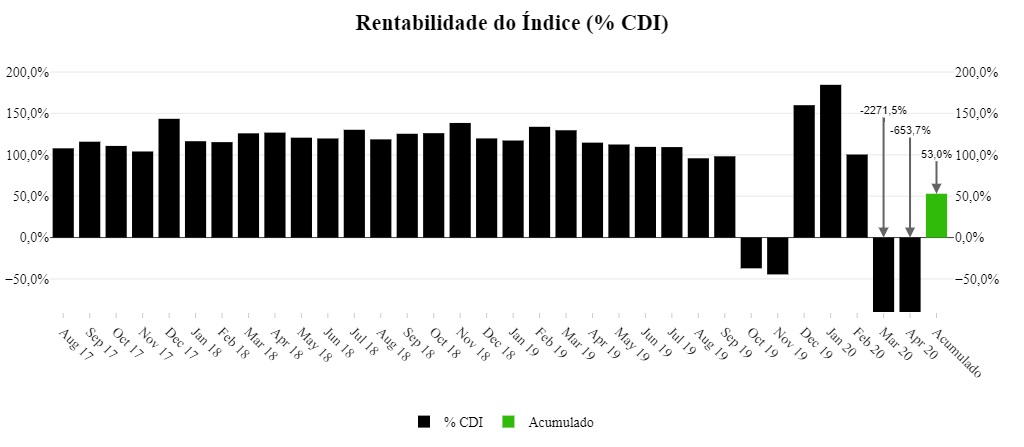

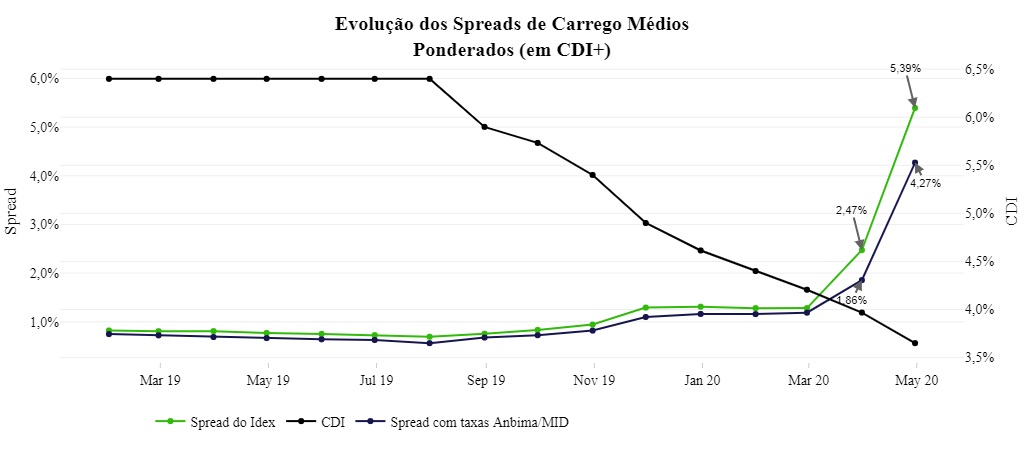

Quando se tem essa grande diferença entre os spreads, os preços dos títulos de dívidas acabam caindo e marcando cotas negativas no nosso hipotético fundo de investimento. Esse é um dos motivos que fazem com que os índices de crédito como o IDEX, por exemplo, acabem perdendo valor no mercado, como mostrado no Gráfico 1 abaixo. O Gráfico 2 apresenta, por outro lado, a relação inversa onde a taxa de carrego aumenta, quando o seu PU cai. Quando o prêmio pelo risco aumenta, diminui-se o preço unitário do título de dívida.

Gráfico 1: Rentabilidade do IDEX-CDI JPG (%CDI).

Gráfico 2: Evolução dos Spreads de Carrego Médios Ponderados (em CDI+).

Pensando na situação inversa, se o spread diminui, isso significa que o preço dos títulos estão se valorizando, recuperando o valor das cotas. Como eu disse no início: está tudo conectado! E, se você entendeu essa relação até aqui, parabéns, merece até uma medalha de honra nossa.

Então para evitar uma recessão ainda maior, se aprovada a PEC, o BACEN vai prover liquidez ao mercado secundário. Vai ser uma força compradora em potencial. Ele conseguirá criar uma referência que ajudará a balizar os spreads para que os bancos forneçam créditos às empresas menores.

Entendeu?!

É preciso de um empurrãozinho aqui e ali para destravar todo o mercado.

Possíveis efeitos colaterais

Depois de divulgadas as medidas a serem tomadas, o mercado sentiu mais confiança no que vem a seguir. A maior parte das empresas que negociam os seus papéis de dívidas hoje no mercado de capitais possuem uma boa avaliação do perfil de crédito. Nos últimos anos, elas conseguiram reduzir seu endividamentos, seus custos e alongaram as suas dívidas. Com isso, ao mesmo tempo, elas aumentaram a sua receita e rentabilidade. Empresas que entraram saudáveis nessa crise têm grandes chances de sobreviverem, será apenas uma questão de tempo.

É claro que nos EUA, por exemplo, o mercado se movimenta com uma velocidade muito maior. No dia em que o FED, banco central americano, anunciou que iria atuar no mercado de títulos de dívidas comparando-os diretamente para o seu balanço, o spread sofreu uma grande compressão. A realidade aqui é um pouco mais devagar, os participantes do mercado se perguntam “quanto tempo essa medida irá demorar no congresso?”, “qual será o tempo de aprovação”, “como de fato o banco central irá atuar?”. Todas essas perguntas demandam tempo para serem respondidas, mas acreditamos que o BACEN está no caminho certo.

Esperamos ter ajudado a compreender um pouquinho melhor sobre como esse segmento está se comportando.

* Texto escrito por Iago Menezes de Souza, produtor de conteúdo do time de Gestão de Recursos da Warren